.svg)

AI 솔루션 문의하기

비대면 금융 거래가 늘어나면서, 금융위원회는 비대면 실명확인 가이드라인을 통해 최소 두 가지 이상의 인증 수단을 조합하여 사용할 것을 권고하고 있습니다. 바로 eKYC(electronic Know Your Customer) 인증 절차입니다.

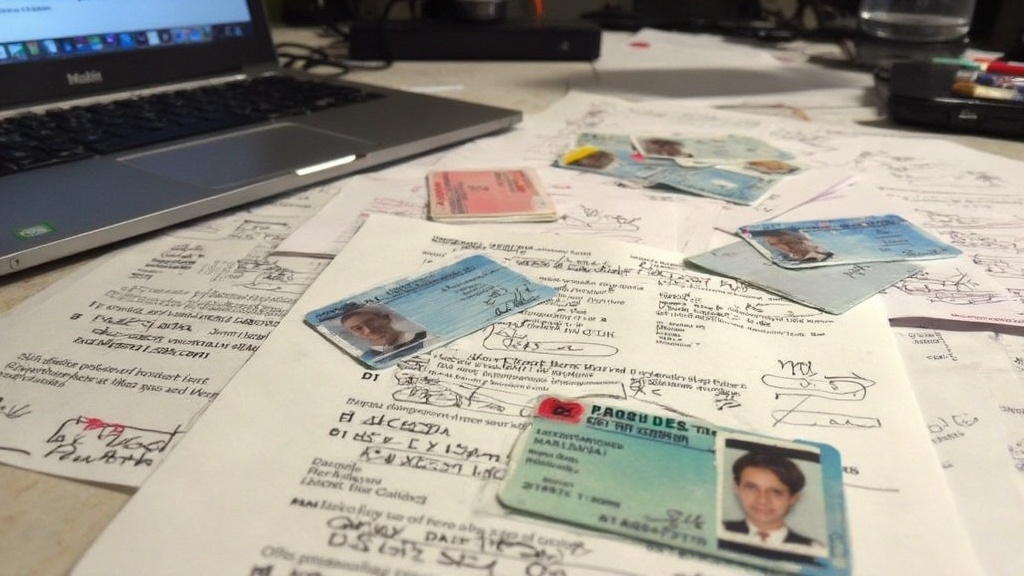

eKYC는 전자적 고객신원확인을 의미합니다. 실물 신분증을 직접 확인하던 방식을 온라인으로 옮겨와 신분증과 실시간 얼굴 사진을 비교해 본인 여부를 확인하는 기술입니다. 은행 창구에서 직원이 고객의 신분증을 육안으로 확인하던 과정을 디지털로 옮겨온 것입니다. AI 기술을 활용해 신분증 위조를 탐지하고, 실시간 얼굴 인식으로 본인 여부를 확인하며 오히려 대면 확인보다 더 정교한 보안을 제공합니다.

1단계: 신분증 OCR 및 진위확인

2단계: 얼굴인증 (선택적)

3단계: 1원 인증

금융위원회는 1) 신분증 사본 제출, 2) 기존 계좌 활용, 3) 보안 매체 활용, 4) 영상통화 활용, 5) 기타 이에 준하는 방식 중 최소 두 가지 이상의 인증 수단을 조합하여 사용할 것을 권고하고 있습니다.

CDD는 기본적인 고객 신원 확인 절차로, 고객의 신원을 파악하고 자금의 출처와 용도를 확인하는 과정입니다. 반면 EDD는 고위험 고객에 대한 더욱 철저한 검증을 요구하는 절차로, 고객의 직업, 주소지, 자금 원천 등 더욱 구체적인 정보를 수집하여 리스크를 최소화합니다.

비대면 거래의 경우 기본적으로 자금세탁의 위험성이 높다고 판단하여 대부분 EDD를 기반으로 한 고객확인 절차를 진행합니다. 비대면 계좌개설 시 신원 정보뿐만 아니라 직업과 거래목적, 자금출처를 확인하는 이유가 바로 여기에 있습니다.

기술 전문성 확인 : 사용자의 다양한 환경, 조명, 인종 등 다양한 변수에도 정확하게 인식을 할 수 있는 기술이 필수적입니다. 안면 인식의 정확도와 인식 속도가 일정 수준 이상인지 면밀히 검토해야 합니다.

통합 솔루션 여부 : 다양한 인증 방식을 유연하게 조합할 수 있는지, 고객이 쉽게 사용할 수 있는 사용자 인터페이스(UI)까지 고려해야 합니다. 개별 인증 방식을 따로 도입하기보다는 통합 솔루션을 활용하는 것이 효율적입니다.

도입 및 운영 편의성 : 도입 시간이 얼마나 걸리는지, 서비스와의 연동이 원활한지, 도입 후 유지보수와 사후 관리는 잘 이루어지는지 꼼꼼히 점검해야 합니다. 유스비(useB)는 신분증 인증, 얼굴 인증, 계좌 인증 등 다양한 인증 서비스를 계약 후 하루 만에 연동할 수 있습니다.

해외 주요 금융기관들은 이미 eKYC를 표준 인증 방식으로 채택하고 있습니다. 국내 금융기관들도 글로벌 경쟁력 확보와 해외 진출을 위해서는 국제 기준에 부합하는 eKYC 시스템을 갖춰야 합니다.

향후에는 생체인식 기술의 발전과 함께 더욱 정교한 위변조 탐지 기술이 개발될 것으로 예상됩니다. 또한 블록체인 기술과 결합한 분산 신원 인증 시스템도 주목받고 있습니다.

금융권뿐만 아니라 통신, 헬스케어, 공공부문 등 본인 인증이 필요한 모든 분야에서 eKYC 활용도가 높아질 전망입니다. AI와 클라우드 기술을 활용한 금융서비스를 제공하기 위해서는 안전하고 효율적인 본인확인 체계가 뒷받침되어야 합니다.

현재 비대면 금융거래의 편의성과 보안성을 동시에 확보하는 eKYC 인증 절차는 금융업계의 필수 인프라로 자리잡았습니다. 앞으로도 기술 발전과 함께 더욱 정교하고 편리한 인증 방식으로 진화해 나갈 것으로 기대됩니다.

.svg)

.svg)